Инфлацията ни 4% над европейската. Възможно ли е за 9 месеца да стопим цените?

От седмичния бюлетин на Института за пазарна икономика

От седмичния бюлетин на Института за пазарна икономика

Преди е ставало с щети: рецесия, ръст на безработицата

Все още сме далеч от изпълнение на критерия за ценова стабилност, който е предпоставка за приемане на еврото. Няма съмнение, че стопяването на разликата между инфлацията у нас и тази в страните с най-ниски стойности е голямо предизвикателство, още повече – в срока до предстоящия редовен конвергентен доклад през 2024 г.

Къде сме в момента?

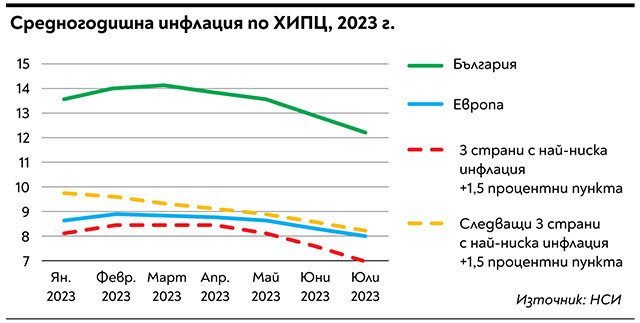

Средногодишната инфлация в България към юли е 12,2%, в еврозоната е 8,0%, средната за трите страни с най-ниска инфлация е 5,5%, а за следващата “тройка” от 4-о до 6-о място по ниво на инфлация – ако разглеждаме и хипотетичен сценарий, в който от критерия се изключат първите три страни – 6,7%.

Така разликата от България до средното за еврозоната е 4,2 пункта, а до хипотетичните два варианта за критерий (добавяйки 1,5 пункта) – съответно 5,2 и 4 пункта.

От това се вижда, че инфлацията в България спада по-бързо, отколкото тази за цялата еврозона, както и за първите 6 (и всяка от “тройките”) страни с най-ниска стойност. Въпросите са най-общо два: първо, колко месеца или години ще отнеме затварянето на ножицата и в този смисъл – достижима цел ли е следващата пролет, и второ, дали изобщо е реалистично да очакваме България да има ниска инфлация, влизаща в рамките на така дефинирания критерий за приемане на еврото.

Без претенции за преки аналогии и прогноза нека все пак погледнем в миналото. Трябва да припомним, че дори след въвеждането на валутния борд в България имахме период на много висока инфлация – започнал още през 2007 г. и кулминирал през лятото-есента на 2008 г. Сходства можем да търсим и във водещите причини – скок в цените на петрола, суровините, зърнените храни, бум във вътрешното кредитиране и пазара на имоти, бърз ръст на заплатите и т.н.

Какво се случи тогава? През септември 2008 г. средногодишната инфлация в България достигна 12,6%, което е с 9,2 пункта над средната за еврозоната и съответно с 8,4 и 7,8 пункта над средната инфлация на първата и втората тройка страни с най-ниски стойности след добавяне на 1,5 пункта. С други думи – близо два пъти по-отдалечени от критерия за ценова стабилност за членство в еврозоната. През есента на 2008 г. започна глобалната финансова криза, цените на енергоносителите и суровините спаднаха чувствително, кредитирането и инвестициите рязко се свиха. Инфлацията в България започна да спада и в резултат - за около 9-10 месеца разликите се свиха до сходни на днешните нива. Към юни 2010 г. – или за 11-12 месеца – България вече има средногодишна инфлация “само” 1,1 пункта над средната за еврозоната, 1,6 пункта над средната за 3-те страни с най-ниска инфлация и с 0,1 пункта по-ниска от средната за следващите три.

В доста дълъг период България успява да поддържа ниско ниво на инфлация. Ако погледнем конвергентните доклади през годините, виждаме, че България изпълнява критерия за ценова стабилност към 2012, 2014, 2016 и 2018 година, а неизпълнението към 2020 и 2022 година е съответно 0,8 и 1 пункта. Още повече през 2016 г. България е една от трите страни, включени при изчисляване на прага на критерия, а през 2014 г. дори е изключена от сметката, тъй като се смята, че инфлацията у нас е твърде ниска.

Към момента инфлацията в България е значително по-висока от средната за еврозоната и е далеч от покриване на критерия за ценова стабилност дори при хипотетично изключване на до 3 страни от изчисленията. Тази разлика се свива от март месец досега, но все още не знаем с какво темпо ще продължи този процес. В исторически план сме наблюдавали съкращаване на двойно по-голяма разлика, но процесът на бърз спад на инфлацията у нас спрямо най-добре представящите се страни в ЕС е бил съпроводен с рецесия, загуба на работни места и охлаждане на кредита и инвестициите.

Все пак в дълъг период от време България е била сред страните с най-ниска инфлация и е покривала критерия. Всичко това показва, че макар предизвикателството да е голямо, свиване на разликата в рамките на 8-9 месеца е постижимо. Това обаче ще изисква и целенасочени антиинфлационни политики както от страна на централната банка, така и от страна на правителство и парламент, които могат да въздействат поне на онази част от ценовата динамика, която не е почти напълно движена от външни фактори и глобалните пазари.